#131. Influencer economy. Los datos del mercado sin filtrar. Primetag & IAB Spain

¿Cuál es el performance del marketing de influencia en España para Instagram y TikTok?

La gente de Primetag e IAB Spain han presentado el estudio Influencer economy. Los datos del mercado sin filtra.

Metodología: Se analizan 97M de contenidos publicados en Instagram y TikTok entre 2022 y 23, analizando más de 235k influencers (creadores de contenido con >10k seguidores), cuando hablaban de marcas (vía Hashtag o keyword de marca): 1M de menciones a marcas en España.

Terminología:

Branded content: contenidos que hablan de marca (keyword o hastag)

Paid content: no es paid media, sino un contenido pagado por una marca a un influencer.

Estimated media value: a partir de impresiones/views y CPM.

Algunas conclusiones:

👉Dimensionamiento del mercado:

Total contenidos: 47M (-6% vs 2022). La mayoría de Instagram (86%: 40,6M (-15%) / TikTok: 6,4M (+173%)

Branded content: 457k (+31%). La mayoría de Instagram (60%: 274k (-5,8%) / TikTok: 183k (+215%)

Paid content: 84k (-1%). La mayoría de Instagram (83%: 70k (-11%) / TikTok: 14k (+133%)

Estimated Media value: 212M€ (+30%). Muy balanceado Instagram (44%: 93M€ (+2,2%) / TikTok: 119M€ (+66%)

👉Zoom en Instagram: 60% del branded content

Actividades por sector:

Alta concentración: 3 sectores que representan el 50% del EMV: deporte, moda y entretenimiento (no se incluye menciones a equipos de futbol).

¿Qué sectores crecen? tecnología (+46%) / farma (+41%) / salud y bienestar. ¿Cuáles decrecen? automoción (-17%) / alimentación-bebida (-15%) / moda (-7%).

El sector con más marcas hablando: alimentación-bebida (aunque esto no se traduce en un mayor EMV).

Paid content: coge relevancia alimentación y bebidas (pasa del #7 del ranking general al #2 del ranking de paid content) o retail (del 10 al 4 lugar).

26,3% de los contenidos pagados, están correctamente etiquetados.

Actividades por marca:

Destacan Nike y Zara, con un mayor EMV. Shein y Mango ganan posiciones. Adidas baja. Desaparece Netflix y DAZN y aparecen TV tradicionales.

En moda, destaca Zara y Shein: 40k menciones. Siguen Mango y Primark.

En belleza, es importante ver la estrategia de dos marcas L’Oreal (fuerte en mega y macro creadores) vs Olistic (medio-micro creadores); tienen el mismo número de contenidos, pero varía el alcance construido con esos contenidos.

En alimentación&bebidas, también es importante la estrategia de Coca-Cola vs Damm -> mismo número de contenidos, pero trabajados de forma distinta.

Las cuentas propias de las marcas (own media) ha crecido de forma significativa (de 25% a 35%) a través de:

Las marcas generan contenidos ellas mismas

Las marcas compran contenidos/derechos para hacer uso en su own media

Esto cambia según las marcas: deportes (Nike) es un ejemplo de generación de contenidos own media.

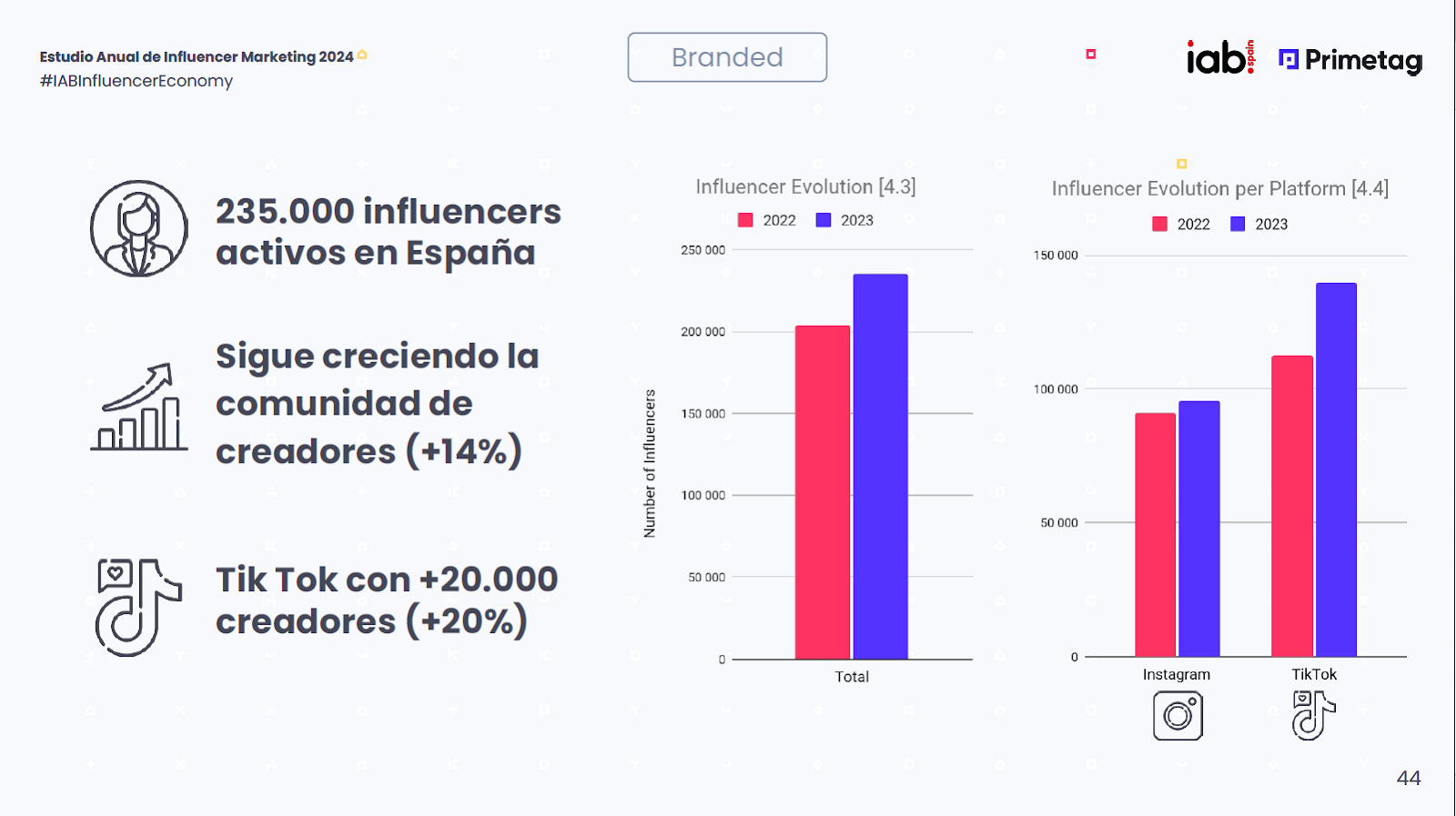

👉Influencers (teniendo en cuenta que por lo menos tuvieran un 30% de likes en España).

Está creciendo el número de creadores (235k influencers activos, +14% vs 2022), con mayor fuera en TikTok (+20%, especialmente en Mega/Macro influencers).

Ranking: Georgina Rodríguez lidera (y está en el top 10 de 4 sectores), seguido de Shakira.

El ranking por sectores cambia: deporte (Sergio Ramos) / belleza (Georgina Rodríguez) / moda (Paula Echevarría)

Los influencer trabajan en distintos sectores y existe fuerte solape:

Su nivel de performance (ER) por sector también cambia (índice 100=performance en su promedio, <100 está por debajo / >100 por encima).

👉Estacionalidad del paid content:

Instagram: tiene una estacionalidad muy parecida a la de TV, por tanto las marcas/agencia integran este canal como parte de la estrategia de medios. Red madura.

TikTok, no es tan madura, y tiene fuertes crecimientos mes a mes.

👉Plataformas y formatos:

Tiktok, bajada en Egagement Rate en 2023 por su estrategia de atracción y dar views a los creadores (llega a mucha gente, pero tal vez no segmenta bien, y por tanto no llega a una audiencia interesada).

Instagram lo mantiene estable (cuando estás en tu esencia estás fuerte, fuera de este, puedes estar más flojo).

👉Creatividad y alcance (reach) de las audiencias.

Tendencia positiva de credibilidad de audiencias

Cuidado en los megas, el llegar a muchos puede ser a costa de la credibilidad.

La audiencia en Instagram está más españolizada, mientras TikTok es más internacional.

👉CPM.

Tenencia a la baja de CPM a partir de los 100k seguidores. Mientras hay inflación en los nano.

Hay que mirar la eficiencia de la inversión.

+info aquí.

#influencers #Primetag #IABSpain