#289. Estudio motor 2025. El comportamiento de los conductores españoles. Observatorio Cetelem

¿Cuáles son los hábitos de compra de coches en España?

La gente de Cetelem, ha publicado el Estudio motor 2025. El comportamiento de los conductores españoles. Realizado a 2.088 individuos de ambos sexos que han comprado un coche en el último año o con intención de comprarlo en los próximos 2 años.

Datos de contexto.

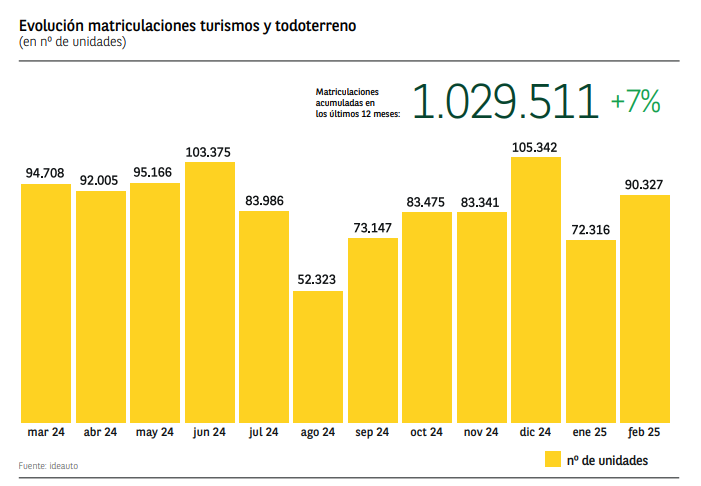

En el último año se han matriculado 1.029.511 vehículos (feb’25), lo que representa un +7% vs año anterior.

Estas matriculaciones vienen dinamizadas por los particulares (+14%) y especialmente en vehículos no dieses/gasolina (+33%).

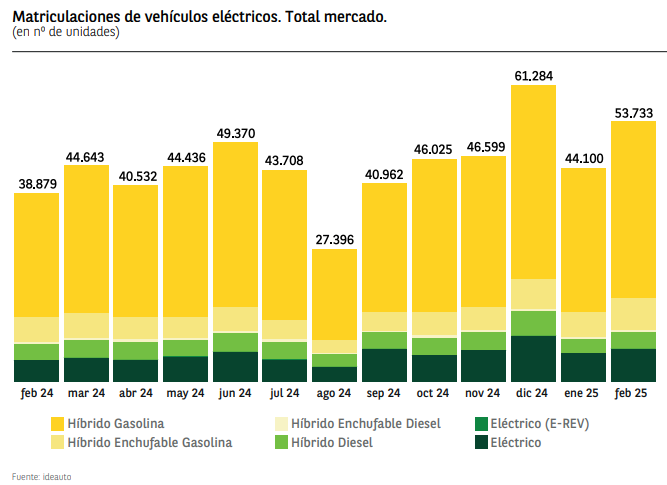

Las matriculaciones de vehículos eléctricos vienen impulsados por vehículos híbridos gasolina.

Algunas conclusiones del estudio.

👉Experiencia de compra:

24% de los conductores españoles ha comprado un coche o accesorio en los últimos 12 meses, con un gasto medio de 26.071€ (+33% vs año anterior).

Tipo de carburante más comprado: gasolina (40%, -2pp) / diesel (32%, -11pp) / híbrido (22%, +11pp) / eléctrico (4%, +2pp).

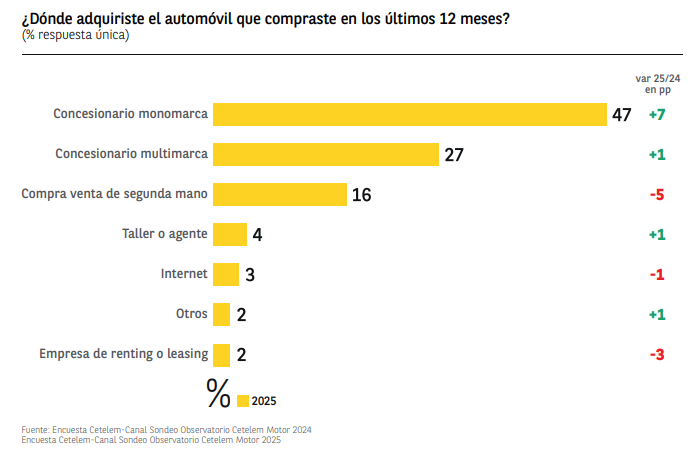

Canal de compra: concesionario monomarca (47%, +7pp) / concesionario multimarca (27%, +1pp) / segunda mano (16%, -5pp) / taller-agente (4%, +1pp) / internet (3%, -1pp).

.

Gasto medio: 26.071€ (+33%): vehículo nuevo: 32.104€ (+28%) / vehículo ocasión: 8.399€ (+1%).

Método de pago: al contado (48%, -2pp, especialmente vehículo de ocasión: 77%) / financiación (48%, +4pp, especialmente vehículo nuevo: 58%) / renting (6%, -3pp, especialmente vehículo nuevo: 8%).

👉Drivers de compra:

Motivaciones de compra automóvil: precio (70%, +9pp) / duración (66%, -2pp) / funcionalidad y tecnología (55%,+1pp) / marca (51%) / diseño novedoso (20%, -2pp) / que no dañe el medio ambiente (19%, -3pp).

Drivers elección de marca: relación calidad/precio (85%, +1pp) / seguridad (73%) / marcas fiables/duraderas (69%, +1pp) / servicio postventa eficaz (22%) / ofertas financiación (12%, -1pp).

Relevancia de la marca vs concesionario: En el proceso de compra, 3 de cada 4 encuestados prefiere seleccionar primero la marca y después acudir a los concesionarios que venden dichas marcas. Para un 50% la marca es más importante que el concesionario / para el 48% ambos aspectos tienen la misma importancia / 2% prioriza el concesionario.

Canales búsqueda de info: El digital lidera para 9 de cada 10 -> web de marca (58%) / web de motor/coches (52%, +2pp) / webs comparativas/de opiniones (42%, -1pp) / concesionario (41%, +1pp) / buscadores (40%, -4pp).

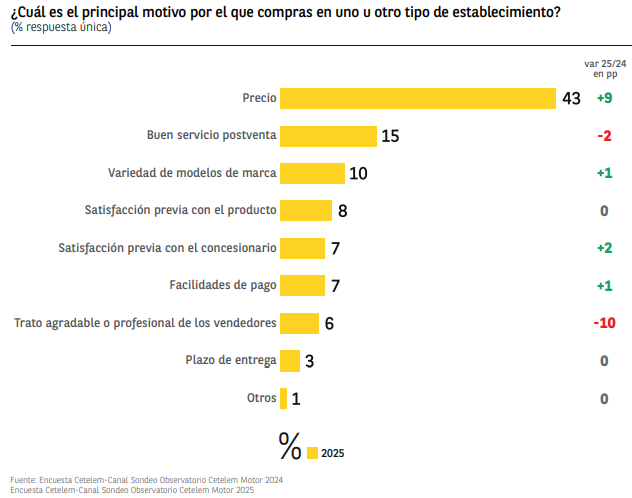

Driver elección canal: precio (43%, +9pp) / servicio posventa (15%, -2pp) / variedad modelos (10%, +1pp) / satisfacción previa con el producto (8%).

👉Intención de compra futura:

Tipo de vehículo: 75% nuevo / 25% ocasión (entre quienes quieren comprarse un automóvil en los próximos 12 meses).

Tipo de combustible: híbrido (48%, +4pp) / gasolina (22%, -1pp) / diesel (15%) / eléctrico (13%, -3pp).

Gasto medio previsto: 30.735€ (+20%): vehículo nuevo: 30.758€ (+4%) / vehículo ocasión: 13.405€ (-7%).

👉Vehículo eléctrico:

Barreras compra eléctrico: autonomía insuficiente (64%, +8pp) / precio (54%, -6pp) / requiere mucho tiempo recarga (40%, +2pp) / prefiere híbrido (35%, +6pp) / falta confianza (33%, +1pp) / sin infraestructura cerca para cargar (30%).

Autonomía requerida: >500km (30%, +8pp) / entre 400-499km (21%, -2pp) / entre 300-399km (21%, -3pp).

Tiempo de carga óptimo: <15min (31%, +2pp) / entre 15-30min (30%) / entre 30-45min (13%, -2pp).

54% opina que el vehículo eléctrico permite reducir los costes de utilización (mantenimiento/consumo). 15% no sabe.

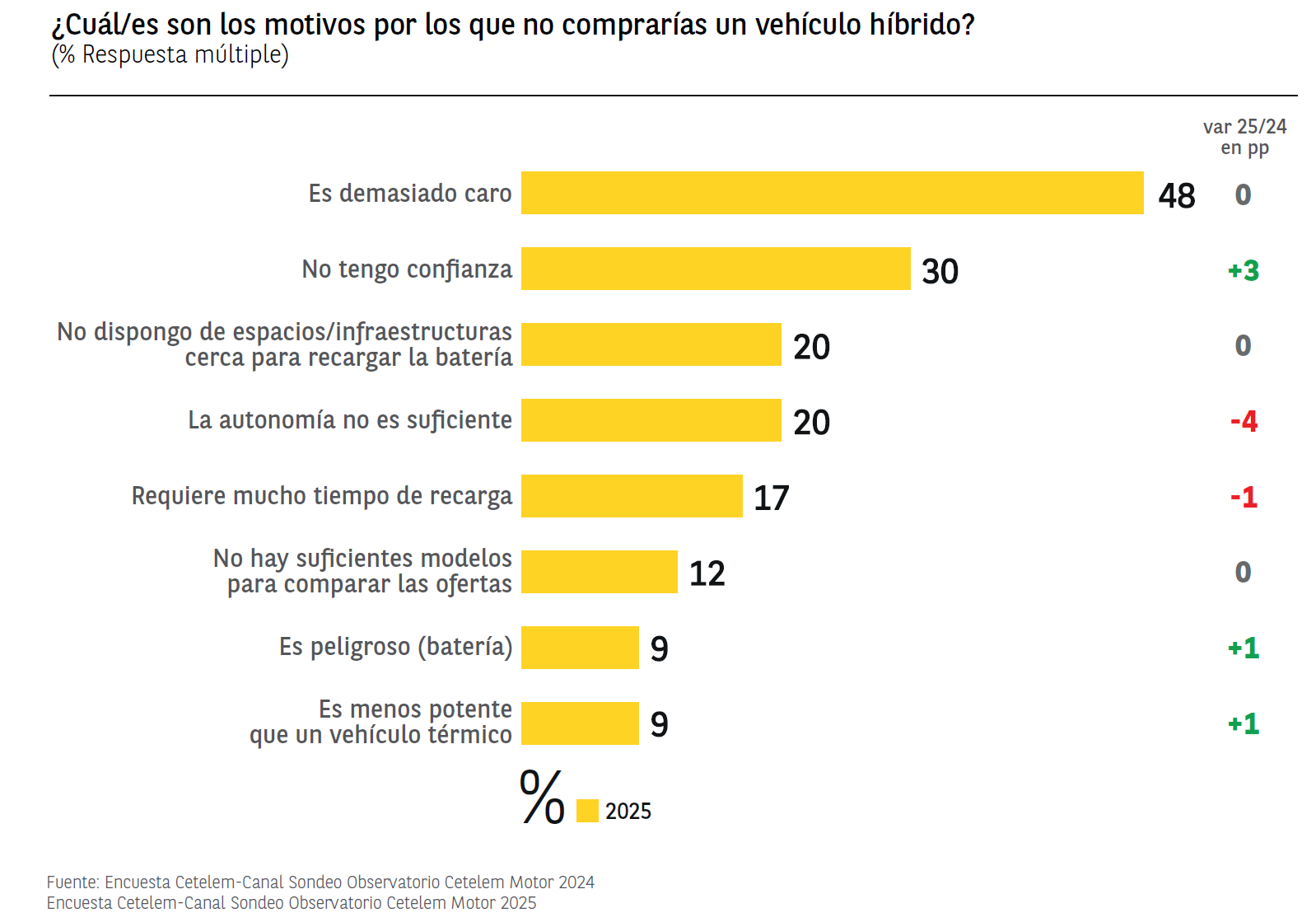

👉Vehículo híbrido:

Tipo de vehículo comprará: híbrido enchufable (33%, -6pp) / híbrido puro (30%, +2pp) /semihíbrido (27%, +3pp) / microhíbrido (10%).

Barreras compra híbrido: precio (48%) / falta confianza (30%, +3pp) / / sin infraestructura cerca para cargar (30%) / poca autonomía (20%, -4pp) / tiempo de recarga (17%, -1pp).

👉Marcas chinas:

Marcas conocidas: MG (64%) / BYD (35%). Un 30% no conoce ninguna.

Consideración de compra: 4% por diseño / 8% por tecnología / 23% por precio. 36% desconfía de las marcas.

Motivadores de compra: 31% precio competitivo / 23% recomendaciones / 15% mejora en calidad.

Se espera que su entrada en el mercado reduzca precios (32%) y aumente la competencia (27%).

👉Insights más relevantes

Cambio de tendencia hacia sostenibilidad: El coche híbrido gana peso frente al diésel, que cae 11 puntos. La electrificación avanza, aunque aún lenta.

Precio como barrera clave: El coste es el principal freno para la compra de eléctricos e híbridos, a pesar de un mayor interés en sostenibilidad.

Financiación en alza: El pago en efectivo empata con la financiación (48%), y esta última crece 4 puntos vs 2024.

Alta exigencia para el eléctrico: El 30% solo se plantea comprar uno si ofrece más de 500 km de autonomía y carga en menos de 30 min.

Coches chinos en el radar: Pero la falta de confianza e información limita la intención de compra.

Uso intensivo de Internet: 9 de cada 10 conductores usan internet para informarse antes de comprar, siendo las webs de marcas y motor las más consultadas.

+info aquí.

#automovil #cetelem