#467. Barómetro de consumo. Observatorio Cetelem Feb'26

¿Cuáles son los datos macroeconómicos de la economía española? ¿Cuál es la percepción del consumidor? ¿Cuál es la intención de compra próximos 3 meses?

La gente de Cetelem, ha publicado su Barómetro de consumo mensual de su observatorio de consumo, con datos de febrero’26, sobre la percepción económica y la intención de compra de los españoles a partir de 1.000 encuestas a población de ambos sexos de 18 años o más.

Algunas conclusiones:

👉 Datos macroeconómicos:

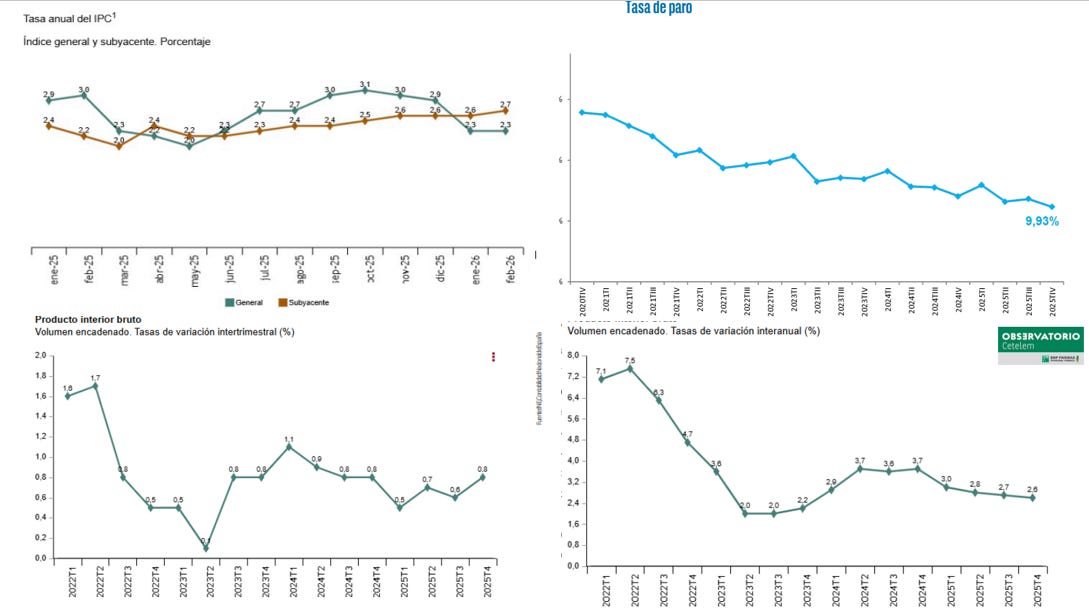

IPC: Feb’26: +2,3% (ene’26: 2,3% / feb’25: 2,2%). Estable vs enero 26. El comportamiento viene marcado por la bajada de los precios de la electricidad, mientras que combustibles, restauración y alimentos ejercen presión al alza. La inflación subyacente sube una décima hasta el 2,7%, mostrando cierta persistencia en los componentes estructurales de precios.

Tasa de paro: T4’25: 9,93% (T3’25: 10,45%). Descenso de –0,52 pp respecto al trimestre anterior. El empleo sigue mostrando fortaleza con +605.400 ocupados en los últimos 12 meses, mientras que el número de parados se reduce en 118.400 personas. El empleo aumenta en 76.200 personas en el trimestre, consolidando la tendencia positiva del mercado laboral.

PIB variación trimestral: T4’25: +0,8% (T3’25: +0,6%). Aceleración de dos décimas frente al trimestre previo. La demanda nacional aporta +1 punto, mientras que la demanda externa resta –0,2 puntos, manteniendo el patrón de crecimiento apoyado principalmente en el consumo interno.

PIB variación anual: T4’25: +2,6% (T3’25: +2,7%). Ligera desaceleración interanual de –0,1 pp. La demanda nacional continúa siendo el principal motor del crecimiento (+3,6 puntos), mientras que la demanda externa contribuye negativamente (–1 punto).

👉 Percepción económica de los españoles:

Percepción del país (1–10): Feb’26: 5,45 (ene’26: 5,54 / feb’25: 5,49).

Retroceso mensual de –0,09 puntos, tras la mejora registrada en meses anteriores. Aun así, el indicador se mantiene ligeramente por encima del nivel de hace un año.

Percepción personal (1–10): Feb’26: 6,64 (ene’26: 6,62 / feb’25: 6,45). Ligero aumento mensual de +0,02 puntos, manteniendo la estabilidad en valores relativamente altos. La percepción personal continúa claramente por encima de la del país, con una brecha de 1,19 puntos, patrón habitual en la serie histórica.

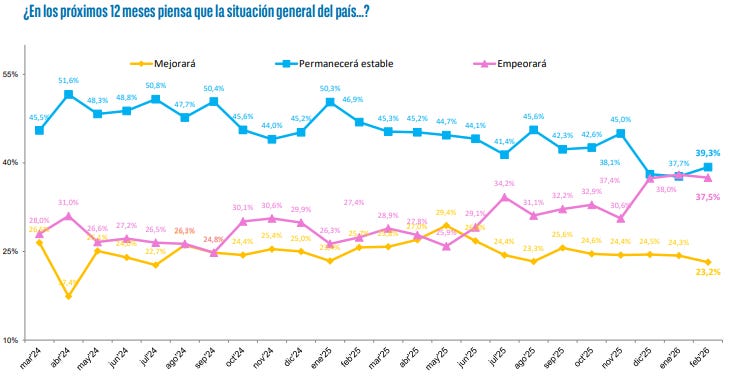

Proyección próximos 12 meses: Mejorará: 23,2% (–1,1 pp vs ene’26 / +2,5 pp vs feb’25). Se mantendrá estable: 39,3% (+1,6 pp vs ene’26) / Empeorará: 37,5% (–0,5 pp vs ene’26 / +10,1 pp vs feb’25). Se observa un ligero descenso del pesimismo respecto al mes anterior, con cierto trasvase hacia posiciones de estabilidad, aunque el porcentaje de consumidores que anticipan un empeoramiento sigue en niveles elevados frente al año pasado.

Capacidad de ahorro: 50,2% han ahorrado en el último mes (+0,8 pp vs ene’26 / +1,6 pp vs feb’25). Se produce una mejora tanto mensual como interanual del ahorro efectivo, consolidando la recuperación iniciada a comienzos de año.

Intención de seguir ahorrando: 48,6% (+3,3 pp vs ene’26 / +2,1 pp vs feb’25), lo que apunta a un refuerzo de las expectativas financieras a corto plazo.

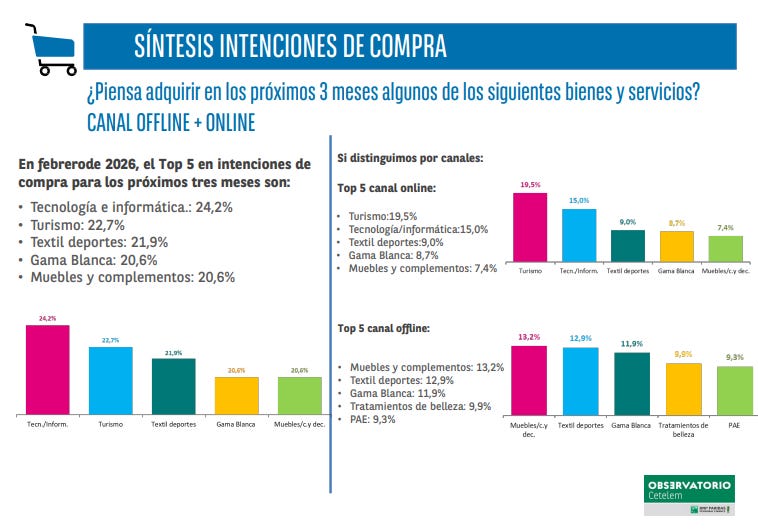

👉 Intención de compra: ¿Piensa adquirir en los próximos 3 meses alguno de los siguientes bienes y servicios (on/off)?

Electrodomésticos y tecnología: Gama blanca: 20,6% (+1,7 pp vs ene’26) / Gama marrón: 6,3% (+0,1 pp) / PAE: 15,1% (+3,1 pp) / Clima: 5,5% (–0,7 pp). Se observa una mejora generalizada en electrodomésticos, especialmente en gama blanca y pequeño electrodoméstico, mientras que climatización registra un leve ajuste.

Hábitat: Muebles y decoración: 20,6% (+2,3 pp) / Descanso: 7,9% (+1,2 pp) / Cocina: 6,0% (=). Recuperación clara en mobiliario y descanso, con estabilidad en cocina.

Tecnología: Tecnología / informática: 24,2% (+2,8 pp) / Smartphone: 9,7% (–1,6 pp) / Tablet: 3,4% (–0,7 pp). La tecnología vuelve a situarse entre las categorías con mayor intención de compra, impulsada por informática, mientras que smartphone y tablet corrigen ligeramente.

Salud: Belleza: 13,0% (+2,8 pp) / Oftalmología: 6,8% (+1,3 pp) / Audifonía: 2,6% (+1,0 pp). El sector salud muestra una mejora generalizada, especialmente en tratamientos de belleza.

Deportes: Textil deportivo: 21,9% (–2,8 pp) / Bicicletas: 1,5% (–0,5 pp). Tras los picos de meses anteriores, el textil deportivo corrige ligeramente (en dos meses consecutivos) aunque sigue en niveles elevados.

Viajes: Turismo: 22,7% (+1,0 pp). El turismo continúa entre las categorías con mayor intención de compra, reforzando su peso dentro del consumo previsto a corto plazo.

Existen diferencias por canal:

+info aquí.

#perspectivaseconomicas #cetelem